4 мифа о биткойне от центральных банков в 2021 году

Сейчас 2021 год, а центральные банки все еще не могут понять, что делать с биткойнами (BTC). Хотя в прошлом многие из них считали этот актив спекулятивным, криптовалюта продолжает расти с точки зрения цены, общего принятия и множества других показателей.

Источник: Adobe/zhenya

Из-за значительного роста цены биткойна за последний год, центральные банки снова стали делиться своими плохими взглядами на биткойн с общественностью, а также часто одновременно с этим рекламировали факт использования технологии блокчейн в разработке цифровой валюты центрального банка (CBDC). Давайте внимательнее рассмотрим некоторые из этих недавних комментариев и разберёмся, в чем центральные банки ошибаются в отношении биткойна на этот раз.

1. «Биткойн не является средством сбережения из-за своей волатильности»

Основная критика BTC со стороны широкого круга скептиков (не только руководителей центральных банков) заключается в том, что этот актив слишком волатильный, чтобы работать как средство сбережения.

«Криптоактивы, которые мы называем криптоактивами, [являются] очень волатильными, поэтому они не очень полезны в качестве средства сбережения», – сказал председатель Федеральной резервной системы США Джером Пауэлл на мероприятии, организованном для Банка международных расчетов еще в марте.

Что касается бесполезности в качестве средства сбережения, существует множество долгосрочных держателей биткойнов, которые будут оспаривать это утверждение. Хотя краткосрочная цена биткойна может быть довольно нестабильной, те, кто держал биткойн в течение всего цикла (примерно четыре года), никогда не теряли деньги. Нет никаких сомнений в том, что цена биткойна может быть очень спекулятивной и изменчивой в краткосрочной перспективе, но многие держатели биткойнов готовы игнорировать это потенциально временное свойство системы, поскольку они заинтересованы в использовании криптоактивов в качестве формы долгосрочных сбережений.

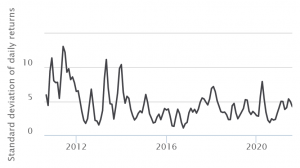

Да, биткойн упал с более чем 60000 долларов США до примерно 30000 долларов США, а затем восстановился до 40000 долларов США за последние несколько месяцев, но он также все еще вырос примерно на 250% за последний год и более чем на 6000% за последние пять лет! Краткосрочная динамика цен на биткойны может быть чрезвычайно шумной, поскольку рынок все еще не уверен, как оценить этот совершенно новый тип актива, который ранее не существовал. Кроме того, последние пять лет ценового движения биткойнов эмпирически были менее волатильными, чем первые пять. Идея о том, что совершенно новый тип актива может стоить от нуля до десятков тысяч долларов без волатильности, просто не имеет под собой реальных оснований.

Волатильность 60 дней BTC/USD. Источник: buybitcoinworldwide.com

Следует отметить, что Роберт Каплан, президент Федерального резервного банка Далласа, похоже, не согласен с оценкой Пауэлла относительно биткойна.

«Ясно, что это средство сбережения, – заявил Каплан на биткойн-мероприятии, организованном Texas A&M в начале этого года. – Очевидно, что он сильно меняется в цене, так что это может помешать его распространению слишком далеко в качестве средства обмена и широкого распространения. Но это может измениться, и это будет развиваться».

2. «Биткойн ничем не подкреплен и не имеет внутренней стоимости»

Еще одна критика биткойна, которая тесно связана с его предполагаемой неспособностью действовать как средство сбережения, – это утверждение, что криптоактив не имеет внутренней стоимости. «[Биткойн] ничем не подкреплен», – заявил Пауэлл на вышеупомянутом мероприятии BIS.

По его мнению, стейблкоины являются улучшением по сравнению с чистыми криптоактивами, такими как биткойн, благодаря тому факту, что стейблкоины поддерживаются суверенными валютами ведущих стран, таких как США. С этой точки зрения Пауэлл считает, что биткойн больше похож на золото, чем на доллар США. Президент Федерального резервного банка Сент-Луиса Джеймс Буллард также согласен с этим сравнением. «Они характеризуют его как соперника золота, и это может быть хорошим способом подумать об этом», – сказал Буллард в интервью CNBC в начале этого года.

Отсутствие фундаментальной ценности биткойнов также поддерживают другие центральные банкиры по всему миру. В мае в отчете Европейского центрального банка (ЕЦБ) биткойн сравнивался с печально известным мыльным пузырем Южного моря. Кроме того, вице-президент ЕЦБ Луис де Гиндос сказал Bloomberg TV, что криптоактивы не являются реальными инвестициями, потому что у них очень слабые фундаментальные показатели. Управляющий Банка Англии Эндрю Бейли также разделяет это мнение. На майской пресс-конференции он заявил:

«[Криптовалюты] не имеют внутренней стоимости. Это не значит, что люди не ценят их, потому что они могут иметь внешнюю ценность. Но они не имеют внутренней ценности».

Честно говоря, эта критика биткойна в основном верна. Биткойн не имеет внутренней ценности, и его ценность полностью зависит от людей, считающих его ценным (хотя и на основе его внутренних свойств). Однако проблему отсутствия внутренней стоимости биткойна в качестве аргумента против криптоактивов можно приписать и к таким альтернативам, как золото и доллар США.

Доллар США имеет ценность, потому что федеральное правительство утверждает, что он имеет ценность, и люди им верят. Если все больше людей решают хранить ценность в биткойнах, а не в долларах США, в долларе нет ничего «внутреннего», что предохраняло бы его от такого рода спекулятивных атак. Вместо этого федеральное правительство может использовать свою монополию только для того, чтобы попытаться превзойти биткойн с помощью силы.

Очевидно, что и для биткойна, и для доллара США по-прежнему существуют фундаментальные причины, по которым они сохраняют текущую стоимость. Часто говорят, что доллар США подкреплен полной верой и доверием правительства США или требованием платить налоги в этой валюте, что вполне нормально.

Но биткойн также имеет свои собственные фундаментальные ценностные предложения в виде неподкупной денежно-кредитной политики, трудностей, связанных с кражей чужого биткойна, и устойчивых к цензуре онлайн-платежей.

И последнее замечание по этой теме. Точка зрения Пауэлла об отсутствии поддержки биткойнов не должна рассматриваться как отрицательная, поскольку в этом заключается вся суть системы цифровых денег. Любая поддержка биткойнов реальными активами или централизованным эмитентом вновь создаст риск контрагента (как в случае со стейблкоинами), и это та проблема, которую биткойн призван решить в первую очередь.

3. «Биткойн использует слишком много энергии»

Еще одна критика в адрес биткойна, высказанная Пауэллом во время мероприятия BIS в марте, заключалась в том, что система биткойн слишком энергоемкая. Представитель Всемирного банка, который сам инвестирует миллиарды в ископаемое топливо, несмотря на призывы европейских официальных лиц прекратить финансирование проектов такого рода, также сообщил агентству Рейтер, что экологические проблемы были одной из двух причин, по которым международное финансовое учреждение не могло помочь Сальвадору в решении проблем их принятия биткойнов в качестве законного платежного средства. Кроме того, член Исполнительного совета ЕЦБ Фабио Панетта написал в мае: «Огромное потребление энергии и связанные с ним выбросы CO2 при добыче криптоактивов могут подорвать глобальные усилия по обеспечению устойчивости. Один только биткойн уже потребляет больше электроэнергии, чем Нидерланды. Контроль и ограничение воздействия криптоактивов на окружающую среду, в том числе посредством регулирования и налогообложения, должны стать частью глобального обсуждения».

Совсем недавно ЕЦБ заявил, что потребление энергии их цифровой валютой будет незначительным по сравнению с биткойнами. Также этим летом в отчете BIS говорилось: «Биткойн, в частности, имеет мало полезных атрибутов общественного интереса, если также учитывать его расточительное потребление энергии».

Это заявление из отчета BIS является прекрасной иллюстрацией ключевой проблемы с экологическими аргументами против биткойна. Эти аргументы справедливы только для людей, которые думают, что существование биткойна не имеет ценности.

Если вы не понимаете ценностного предложения биткойна, то, конечно, вы будете аргументировать, что любая энергия, используемая при майнинге биткойнов, является пустой тратой. Это ничем не отличается от тех, кто не любит Рождество, думая, что вся энергия, расходуемая на рождественские огни каждый год, является пустой тратой.

Другими словами, это субъективный аргумент. Очевидно, что те, кто владеет биткойнами, видят, что затраты на создание глобальной аполитичной денежной системы стоят соответствующих затрат на электроэнергию.

Публикации в СМИ о том, что биткойн ужасен для окружающей среды, также сильно преувеличены. Многие из оценок будущего использования энергии биткойн содержат чрезвычайно простые технические ошибки, такие как игнорирование систем второго уровня, таких как Lightning Network, и предположение, что все будущие транзакции будут происходить на базовом уровне цепочки блоков. Есть много оснований полагать, что влияние широко принятого денежного стандарта биткойн на окружающую среду будет меньше, чем влияние нынешней финансовой системы или возврата к золотому стандарту. ARK Invest и Square Crypto также являются соавторами статьи, в которой исследуется, действительно ли майнинг биткойнов может улучшить экономику возобновляемых источников энергии.

4. «Биткойну не хватает прозрачности, и он слишком полезен для преступников»

Тот же представитель Всемирного банка, который поднял экологические проблемы в контексте принятия Сальвадором биткойна в качестве законного платежного средства, также сказал, что прозрачность является потенциальной проблемой с криптоактивом, и в отчете BIS, упомянутом в предыдущем разделе, также затрагивалось использование биткойнов для отмывания денег и атак программ-вымогателей. Но, пожалуй, самые критические замечания по поводу использования криптовалюты преступниками в этом году были сделаны президентом ЕЦБ Кристин Лагард.

«[Биткойн] является весьма спекулятивным активом, который вел интересную и совершенно предосудительную деятельность по отмыванию денег», – сказала Лагард на конференции Reuters Next в январе.

Лагард, которая сама является осужденным преступником, добавила, что необходимо глобальное регулирование биткойнов и других цифровых валют, чтобы люди не могли найти по всему миру районы юрисдикций, которые можно использовать для обхода требований финансовой отчетности.

В феврале Лагард также заявила: «[Биткойн] – это [криптоактив], который был создан еще в 2009 году либертарианцами и сторонниками полностью децентрализованной вселенной, которая будет полностью анонимной».

Этот комментарий указывает на понимание политической основы сети Биткойн. Однако цифровая финансовая система, которая не является ни децентрализованной, ни потенциально анонимной, также имеет свои социальные последствия. Эти последствия, возможно, лучше всего описал генеральный директор BIS Агустин Карстенс на мероприятии МВФ в октябре 2020 года, где он сделал заявление о различиях между физическими наличными деньгами сегодня и потенциальными CBDC в будущем.

«Ключевое отличие от CBDC заключается в том, что центральный банк будет иметь полный контроль над правилами и положениями, которые будут определять использование обязательств этого центрального банка, а также у нас будут технологии для обеспечения этого», – сказал Карстенс.

Биткойн долгое время считался потенциальным средством защиты от антиутопического безналичного общества, в котором нет такой вещи, как финансовая конфиденциальность или истинное владение своими сбережениями (я писал об этом для NASDAQ пять лет назад).

При полном государственном контроле над цифровой финансовой системой становится легче проводить инфляционную денежно-кредитную политику, отбирать активы у населения и подвергать цензуре определенные типы транзакций – и все это во имя защиты детей от четырех всадников инфокалипсиса.

В настоящее время во всем мире происходит множество регуляторных изменений, связанных с криптовалютой, поэтому в этом году каждый может увидеть, насколько далеко готовы пойти правительства, чтобы защитить свой «абсолютный контроль» над цифровой финансовой системой.